在車險行業(yè)市場化改革的浪潮中,尤其以費率形成機制為核心的“二次費改”備受矚目。當行業(yè)的目光集中于費率調(diào)整、市場競爭與消費者選擇時,一個關(guān)鍵的幕后推手正在重塑整個車險生態(tài)——那就是車險大數(shù)據(jù)服務(wù)。在這場深刻的變革中,究竟是誰在關(guān)注并深耕這一領(lǐng)域,推動著車險與數(shù)據(jù)的深度融合呢?

1. 監(jiān)管機構(gòu):規(guī)則的制定者與數(shù)據(jù)的監(jiān)督者

監(jiān)管機構(gòu)無疑是車險大數(shù)據(jù)最核心的關(guān)注者之一。二次費改的核心是“放開前端,管住后端”,即賦予保險公司更大的定價自主權(quán),但要求其定價必須有充分的風險數(shù)據(jù)支撐,且需符合監(jiān)管的公平性與合理性原則。因此,監(jiān)管部門(如國家金融監(jiān)督管理總局及其派出機構(gòu))高度關(guān)注大數(shù)據(jù)在風險識別、精準定價和反欺詐中的應(yīng)用。他們通過制定數(shù)據(jù)標準、規(guī)范數(shù)據(jù)使用、建設(shè)行業(yè)信息平臺(如車險信息平臺),確保大數(shù)據(jù)服務(wù)在合規(guī)的軌道上運行,防范因數(shù)據(jù)濫用或算法歧視帶來的系統(tǒng)性風險,保障費改的平穩(wěn)推進和消費者的合法權(quán)益。

2. 保險公司:轉(zhuǎn)型的驅(qū)動者與應(yīng)用的實踐者

對于保險公司而言,大數(shù)據(jù)已從“錦上添花”變?yōu)椤吧嬷尽薄6钨M改加劇了市場競爭,過去依賴渠道和費用的粗放模式難以為繼。保險公司迫切需要通過大數(shù)據(jù)實現(xiàn):

- 精準風險定價:整合車輛型號、使用行為(如里程、駕駛習慣)、維修歷史、信用記錄等多維度數(shù)據(jù),構(gòu)建更精細的風險模型,實現(xiàn)“一車一價”、“一人一價”。

- 差異化產(chǎn)品創(chuàng)新:基于駕駛行為數(shù)據(jù)(UBI),開發(fā)按駕駛里程或安全行為定價的新型車險產(chǎn)品。

- 提升運營效率:在核保、理賠、反欺詐環(huán)節(jié)應(yīng)用圖像識別、自然語言處理等技術(shù),實現(xiàn)自動化、智能化,降低成本并改善客戶體驗。

因此,頭部險企紛紛自建或加強大數(shù)據(jù)團隊,而中小公司則更多地尋求與第三方數(shù)據(jù)服務(wù)商合作。

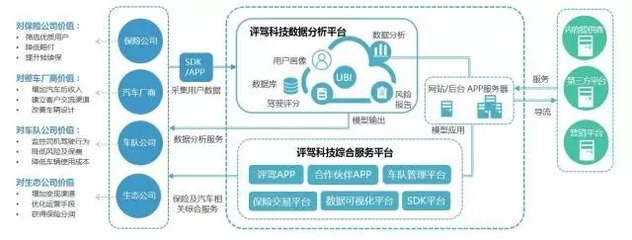

3. 第三方大數(shù)據(jù)服務(wù)商:生態(tài)的賦能者與技術(shù)的提供者

這是一個日益壯大的群體,包括專業(yè)的保險科技公司、互聯(lián)網(wǎng)巨頭、數(shù)據(jù)科技企業(yè)等。他們是車險大數(shù)據(jù)服務(wù)的直接提供者和關(guān)鍵推動力量,主要關(guān)注:

- 數(shù)據(jù)源整合與加工:合法合規(guī)地整合車輛數(shù)據(jù)(車聯(lián)網(wǎng)、OBD)、駕駛行為數(shù)據(jù)、地理信息、信用數(shù)據(jù)、維修配件數(shù)據(jù)等,形成標準化、可用的數(shù)據(jù)產(chǎn)品。

- 模型與算法輸出:為保險公司提供成熟的風險評分模型、定價模型、理賠反欺詐模型以及相應(yīng)的SaaS服務(wù)平臺。

- 定制化解決方案:針對保險公司特定需求,提供從數(shù)據(jù)到應(yīng)用的全鏈條技術(shù)解決方案。

他們的存在降低了保險公司應(yīng)用大數(shù)據(jù)的門檻,加速了整個行業(yè)的數(shù)據(jù)化轉(zhuǎn)型。

4. 汽車產(chǎn)業(yè)鏈相關(guān)方:數(shù)據(jù)的源頭與生態(tài)的共建者

車險大數(shù)據(jù)離不開車輛本身及其使用環(huán)境。因此,汽車制造商(主機廠)、經(jīng)銷商、維修企業(yè)、零配件供應(yīng)商、車聯(lián)網(wǎng)服務(wù)商等也成為重要的關(guān)注者和參與者。

- 主機廠:掌握車輛最原始的構(gòu)造、性能和質(zhì)量數(shù)據(jù),通過前裝車聯(lián)網(wǎng)設(shè)備,能獲取最連續(xù)、真實的駕駛行為數(shù)據(jù)。他們正積極探索利用這些數(shù)據(jù)開展保險業(yè)務(wù)(如直保或與險企合作),開辟新的利潤增長點。

- 維修與配件企業(yè):其數(shù)據(jù)是理賠定損和維修成本控制的關(guān)鍵,數(shù)字化、透明化的維修網(wǎng)絡(luò)數(shù)據(jù)有助于構(gòu)建更科學的理賠管理體系。

他們既是數(shù)據(jù)的生產(chǎn)者,也通過與保險公司的數(shù)據(jù)合作,共同優(yōu)化車主服務(wù)生態(tài)。

5. 消費者:數(shù)據(jù)的提供者與變革的體驗者

所有大數(shù)據(jù)都源于車主(消費者)的授權(quán)和使用行為。在二次費改背景下,消費者開始從單純的“價格接受者”轉(zhuǎn)變?yōu)椤帮L險共擔者”和“數(shù)據(jù)貢獻者”。安全駕駛習慣好的車主,有望通過UBI等產(chǎn)品獲得更低的保費。消費者關(guān)注的核心在于:數(shù)據(jù)使用的透明度、個人隱私的保護以及能否真正從數(shù)據(jù)應(yīng)用中獲益(更公平的價格、更便捷的服務(wù))。他們的接受度和選擇,最終將決定大數(shù)據(jù)車險模式的市場前景。

****

二次費改如同一場“壓力測試”,倒逼車險行業(yè)從“規(guī)模導(dǎo)向”轉(zhuǎn)向“風險與效率導(dǎo)向”。在此過程中,車險大數(shù)據(jù)服務(wù)已形成一個由監(jiān)管機構(gòu)、保險公司、科技服務(wù)商、汽車產(chǎn)業(yè)鏈和消費者共同構(gòu)成的復(fù)雜生態(tài)網(wǎng)絡(luò)。各方基于不同的角色和訴求,共同關(guān)注并推動著數(shù)據(jù)的價值挖掘。未來的車險競爭,將是數(shù)據(jù)獲取能力、分析建模能力和生態(tài)協(xié)同能力的綜合競爭。誰更好地理解并駕馭了大數(shù)據(jù),誰就能在費改深水區(qū)中把握先機,引領(lǐng)行業(yè)走向更精準、更公平、更智能的新階段。